Transizione 5.0: le prime richieste sono già partite, non perdere questa opportunità

Se stai pensando di investire in innovazione e sostenibilità è il momento di agire. Otto Machine è il fornitore di cui hai bisogno per ottenere macchinari all’avanguardia e beneficiare delle agevolazioni fiscali.

- Data 18/09/2024

Transizione 5.0 è un’iniziativa del governo italiano che si colloca all’interno del Piano Nazionale di Ripresa e Resilienza (PNRR). Essa mira a supportare le imprese italiane nella transizione ecologica e digitale, incentivando l’adozione di tecnologie avanzate con l’obiettivo di migliorare la sostenibilità e l’efficienza dei processi produttivi. Questa iniziativa segue il percorso di industria 4.0, ma si concentra maggiormente su aspetti legati alla sostenibilità, riducendo il consumo energetico e favorendo l’autoproduzione di energia da fonti rinnovabili.

Dopo mesi di attese e rinvii il 06 agosto 2024 è stato pubblicato sulla Gazzetta Ufficiale il decreto attuativo che fornisce le dovute indicazioni affinché un’impresa italiana possa fruire del credito d’imposta Transizione 5.0. Dal 07 agosto 2024 è inoltre attiva la piattaforma del GSE che consente alle imprese di accedere agli incentivi previsti dal Piano Transizione 5.0.

L’obiettivo principale di questa guida è analizzare in dettaglio il testo del decreto e spiegare in modo chiaro e lineare le sue linee guida. Tuttavia, se preferisci non entrare nei dettagli del decreto attuativo e stai cercando un partner affidabile che gestisca l’intero processo con te, sei nel posto giusto. Abbiamo stretto una collaborazione con una rinomata agenzia di finanza agevolata, che sarà a disposizione di tutti i clienti interessati all’acquisto delle nostre macchine utensili nuove. Ad oggi il nostro partner ha presentato cinque richieste di prenotazione del credito d’imposta per Transizione 5.0 ed è inoltre una ESCo (Energy Service Company) cioè uno di quei soggetti abilitati al rilascio delle certificazione tecniche ex ante ed ex post. Siamo quindi sicuri e fiduciosi di metterti in contatto con un team di esperti che ti accompagneranno lungo tutto il percorso per ottenere il credito d’imposta con successo.

Vuoi effettuare un investimento in beni nuovi strumentali? Contattaci, dopo aver individuato il macchinario giusto, verifichiamo se sei idoneo a richiedere il credito d’imposta Transizione 5.0 e quale aliquota puoi ottenere.

0541 955876

macchinari@ottomachine.com

Quali sono gli investimenti agevolabili per la Transizione 5.0?

I progetti di innovazione ammissibili al credito d’imposta Transizione 5.0 si possono dividere in investimenti principali o trainanti e investimenti aggiuntivi o trainati.

Gli investimenti principali o trainanti sono quelli relativi ai beni materiali ed immateriali interconnessi, facenti già parte degli Allegati A e B della Legge di Bilancio 2017 in materia Industria 4.0. Se quindi il tuo investimento non prevede l’acquisto di questi beni l’agevolazione Transizione 5.0 decade.

Esempio di investimento: acquisto di un tornio CNC (bene materiale allegato A) + il software per l’interconnessione del tornio al sistema ERP dell’azienda (bene immateriale allegato B)

La novità di Transizione 5.0 risiede negli investimenti aggiuntivi o trainati agevolabili, che sono:

- beni materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo compresi gli impianti di stoccaggio dell’energia prodotta. Sono ammessi tutti i tipi di energia prodotta da fonti rinnovabili ad eccezione delle biomasse, in particolare energia eolica, solare fotovoltaico, geotermica, energia dell’ambiente, energia mareomotrice e energia idraulica;

- le attività di formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie per la transizione digitale ed energetica dei processi produttivi.

Esempio: all’ investimento principale, acquisto di un tornio CNC (bene materiale allegato A) + il software per l’interconnessione del tornio al sistema ERP dell’azienda (bene immateriale allegato B), vuoi aggiungere l’acquisto di un impianto fotovoltaico per la tua azienda compreso di batterie di accumulo e hai necessità di far eseguire al tuo personale dei corsi di formazione relativi alle nuove tecnologie inserite in azienda.

Quali beni agevolabili puoi acquistare da noi?

Otto Machine vende, importa e rappresenta macchine utensili nuove nell’ambito dell’industria meccanica, con particolare attenzione alla commercializzazione di macchinari per asportazione truciolo, deformazione lamiera e taglio.

L’azienda è situata a San Giovanni in Marignano, provincia di Rimini, e possiede un capannone di 1600 mq con un’esposizione permanente di macchine utensili.

I prodotti che possiamo offrirti in ottica Transizione 5.0 sono:

* torni CNC

* torni verticali

* caricatori di barre

* centri di lavoro CNC a 3 e 5 assi

* centri di lavoro CNC a montante mobile

* presse piegatrici 100% elettriche, idrauliche e ibride

* cesoie a ghigliottina

* macchine da taglio a getto d’acqua

* sistemi robotizzati: celle di piegatura, sistemi gantry, robot collaborativi, sistemi di carico/scarico pezzi

* software per l’interconnessione dei macchinari alla fabbrica

Quali sono i termini per realizzare gli investimenti per la Transizione 5.0?

Sono ammissibili al beneficio tutti i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025.

A quanto ammonta il credito d’imposta?

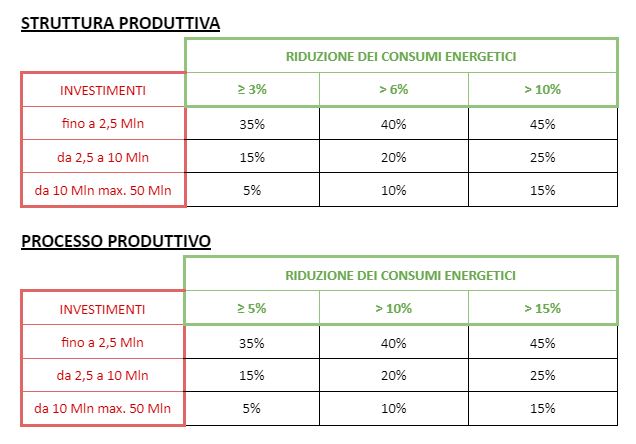

La misura del credito d’imposta varia a seconda del livello di riduzione dei consumi energetici ottenuti grazie agli investimenti agevolabili.

La soglia minima di riduzione dei consumi energetici da ottenere è:

a. 3% in riferimento alla struttura produttiva;

b. 5% in riferimento ai processi interessati dall’investimento.

Per struttura produttiva si intende “il sito finalizzato alla produzione di beni o all’erogazione di servizi, avente la capacità di realizzare l’intero ciclo produttivo o anche parte di esso purché dotato di autonomia tecnica, funzionale e organizzativa e che costituisca di per sé un centro autonomo di costi”. Si tratta quindi della tua azienda considerata nella sua totalità.

Per processo interessato dall’investimento si intende “il processo produttivo interessato dalla riduzione dei consumi energetici conseguita tramite gli investimenti in beni materiali e immateriali nuovi”.

Facciamo degli esempi.

Prendiamo in considerazione una struttura produttiva che produce un bene finito a seguito di più lavorazioni: foratura, filettatura e fresatura. Queste lavorazioni vengono eseguite sia da macchine manuali (fresatrice + foratrice + filettatrice) sia da macchine CNC (centro di lavoro multiasse). In questo caso i processi produttivi interessati dall’investimento potrebbero essere:

- processo produttivo 1 = centro di lavoro multiasse

- processo produttivo 2 = fresatrice + foratrice + filettatrice

Non si può considerare processo produttivo solo la sostituzione di un macchinario del processo produttivo 2, ad esempio la fresatrice, perché non costituisce un processo autonomo, il bene finito infatti è dato dalla lavorazione delle 3 macchine assieme (fresatrice + foratrice + filettatrice). Quindi in caso di sostituzione della sola fresatrice dovrà essere considerato il processo nel suo insieme: fresatrice nuova + foratrice vecchia + filettatrice vecchia.

Nel caso in cui si volesse sostituire la fresatrice del processo produttivo 2 e il centro di lavoro multiasse del processo produttivo 1, allora è necessario fare riferimento all’intera struttura produttiva poiché i processi interessati sono due.

Vediamo ora le aliquote suddivise per struttura e processo produttivo:

Non preoccuparti se non riesci a capire in quale categoria rientra l’investimento che vuoi intraprendere, non è una tua responsabilità! Affidandoti a noi, il nostro team si occuperà di determinare la casistica del tuo investimento e la corrispondente riduzione dei consumi energetici.

Come si accede all’agevolazione per la Transizione 5.0?

Per accedere al credito d’imposta le aziende devono trasmettere la documentazione che andremo ad elencare di seguito sul sito del GSE (Gestore dei Servizi Energetici Spa). La trasmissione dei documenti può avvenire solo in via telematica accedendo alla sezione dedicata, Transizione 5.0, tramite SPID.

Le fasi della procedura sono:

- comunicazione preventiva per prenotare l’importo del credito d’imposta potenzialmente spettante. Questa comunicazione deve contenere la descrizione del progetto, il suo costo e la certificazione ex ante. Si tratta di una certificazione rilasciata da un ente indipendente, come ad esempio una ESCo, quale è il nostro partner, che attesti l’entità della riduzione dei consumi ottenuta grazie agli investimenti che si vogliono realizzare;

- il GSE controllerà il corretto caricamento dei dati e confermerà l’importo del credito d’imposta richiesto dall’azienda. Entro 30 giorni dalla conferma del credito da parte del GSE, l’azienda è tenuta a caricare sul sito una comunicazione di avanzamento del progetto. Questa comunicazione deve contenere la conferma degli ordini dei beni (materiali e immateriali di cui agli allegati A e B e degli impianti di autoproduzione di energia da fonti rinnovabili) accettati da parte dei vari fornitori e l’avvenuto pagamento a titolo di acconto almeno pari al 20% del costo dei beni;

- una volta completato l’investimento ed in ogni caso entro il 28 febbraio 2026, si dovrà caricare sul sito del GSE una comunicazione di completamento del progetto di investimento. Questa comunicazione dovrà riportare, tra le altre cose, la data di effettivo completamento, le fatture relative agli investimenti effettuati, la certificazione ex post e la perizia asseverata che provi la corretta interconnessione e integrazione dei beni. La certificazione ex post, come per la certificazione ex ante, viene redatta da un ente indipendente, ad esempio una ESCo, quale è il nostro partner, e deve attestare la realizzazione degli investimenti e la riduzione dei consumi così come previsto nella certificazione ex ante;

- entro 10 giorni dal caricamento della comunicazione di completamento il GSE comunica all’impresa l’importo del credito d’imposta a lei spettante. Nel caso in cui i costi finali dell’investimento siano superiori a quelli dichiarati nella comunicazione preventiva, il credito d’imposta sarà comunque pari a quello prenotato. Nel caso in cui i costi finali dell’investimento siano inferiori a quelli dichiarati nella comunicazione preventiva, il credito d’imposta sarà ricalcolato in riduzione.

Qualora scegliate le nostre macchine, il nostro partner si occuperà di gestire tutte le fasi della richiesta del credito d’imposta Transizione 5.0.

Come si usufruisce del credito d’imposta?

Il credito d’imposta è utilizzabile esclusivamente in compensazione in una o più quote entro il 31 dicembre 2025, presentando il modello F24 tramite i servizi telematici dell’Agenzia delle Entrate.

L’ammontare del credito non utilizzato a tale data sarà utilizzabile in cinque quote annuali di pari importo.

In conclusione, i vantaggi offerti dalla Transizione 5.0 sono indubbi, rappresentando un’opportunità imperdibile per chi desidera investire in innovazione e ottenere agevolazioni fiscali. Tuttavia, i tempi per beneficiare di questo incentivo sono estremamente stretti. Se stai pensando di investire, è fondamentale agire rapidamente: abbiamo moltissime macchine utensili in pronta consegna, contattaci senza esitazioni. Il nostro team è a disposizione per guidarti in ogni fase, garantendo un processo rapido e senza complicazioni.